炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:朱启兵宏观研究)

生产资料价格是当前国内物价的主要短板。“低通胀”主要受国内需求、海外输入性因素及“内卷式竞争”三方面因素影响。“低通胀”干扰了实际利率的下行路径。“低通胀”是内外需弱势的表观特征,对工业企业盈利能力有所影响;而工业企业盈利不足一定程度上将影响居民的收入预期。

摘要

]article_adlist-->

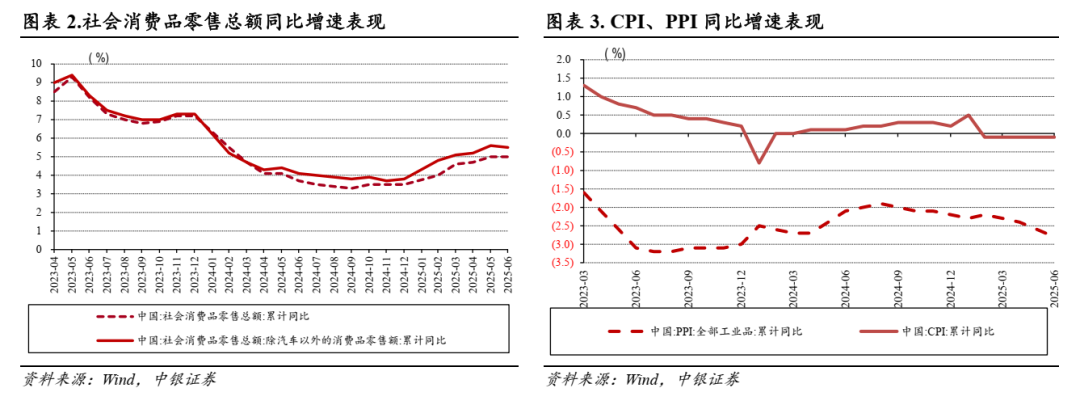

2025年上半年,中国社会消费品零售总额累计同比增速为5.0%,与1-5月持平。2024-2025年6月,社零累计同比增速均值为4.1%,整体维持上行趋势;而同期CPI同比增速均值仅为0.1%,居民消费的“量”与“价”表现趋异。

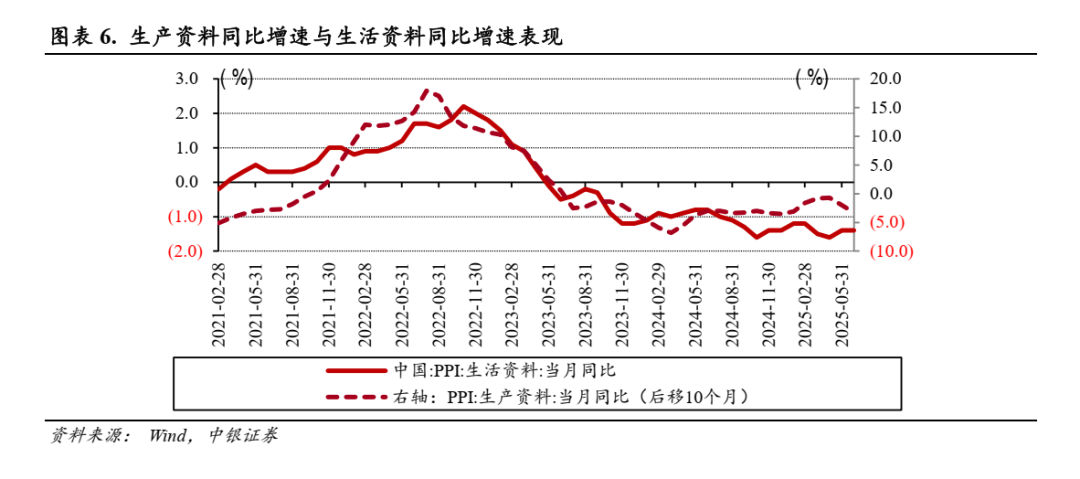

据我们测算,2021年1月至2025年6月,在生产资料同比增速曲线向后平移10个月后,生产资料与生活资料同比增速的相关系数为0.7,具备较强的相关性。因此,我们认为,前期生产资料价格不振是当前居民消费价格不振的重要原因之一。

生产资料价格不振的原因如下:

其一,我国矿产品进口规模较大,国际大宗商品价格震荡或对我国原材料购进成本产生直接影响。

其二,地产投资弱势拖累建筑业投资增速,进而影响建材产业需求。

其三,“内卷式”竞争也是生产资料价格承压的重要原因之一。

“低通胀”的影响几何?

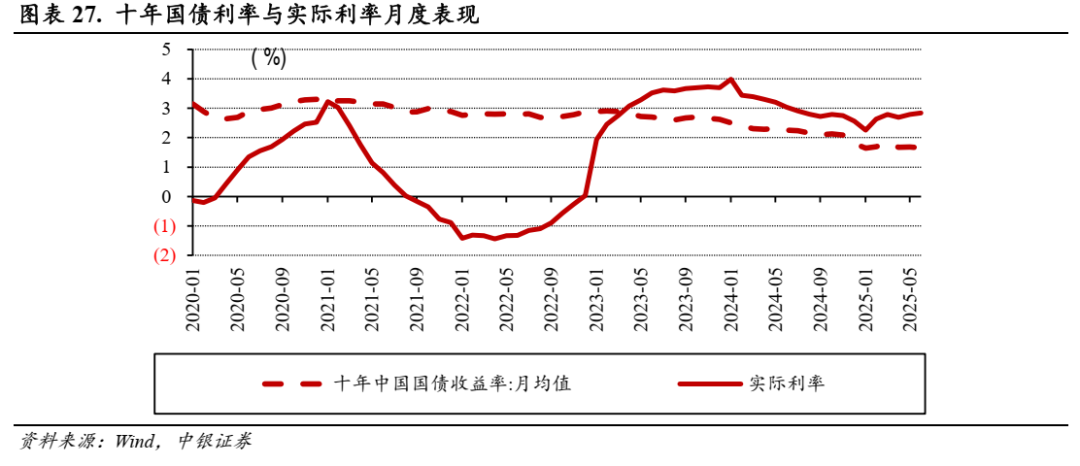

“低通胀”对实际利率下行有所干扰。截至6月,我国十年期国债收益率当月均值为1.66%,较2024年9月下行44BP,国内名义利率中枢明显下降。但需注意的是,据我们测算,6月我国实际利率均值为2.84%,较2024年9月上行12BP,微幅上升。持续较弱的通胀水平一定程度上干扰了实际利率的下行路径,导致短期实体经济实际融资成本下行受限。

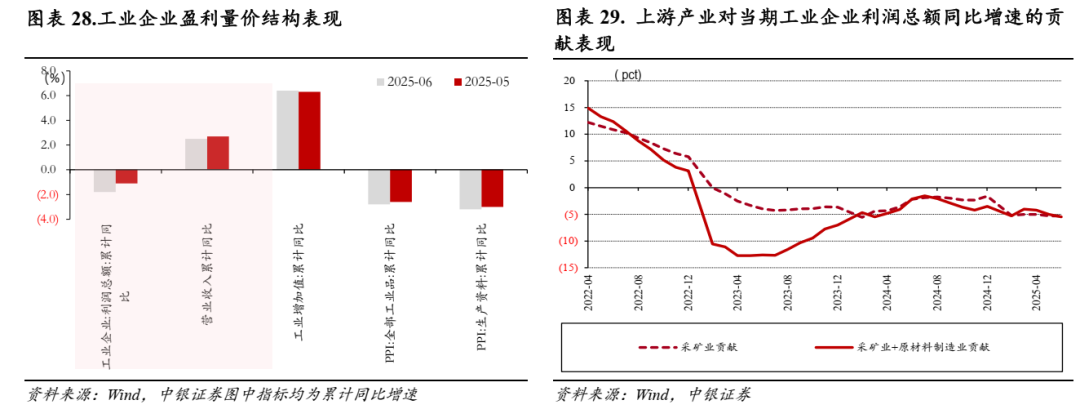

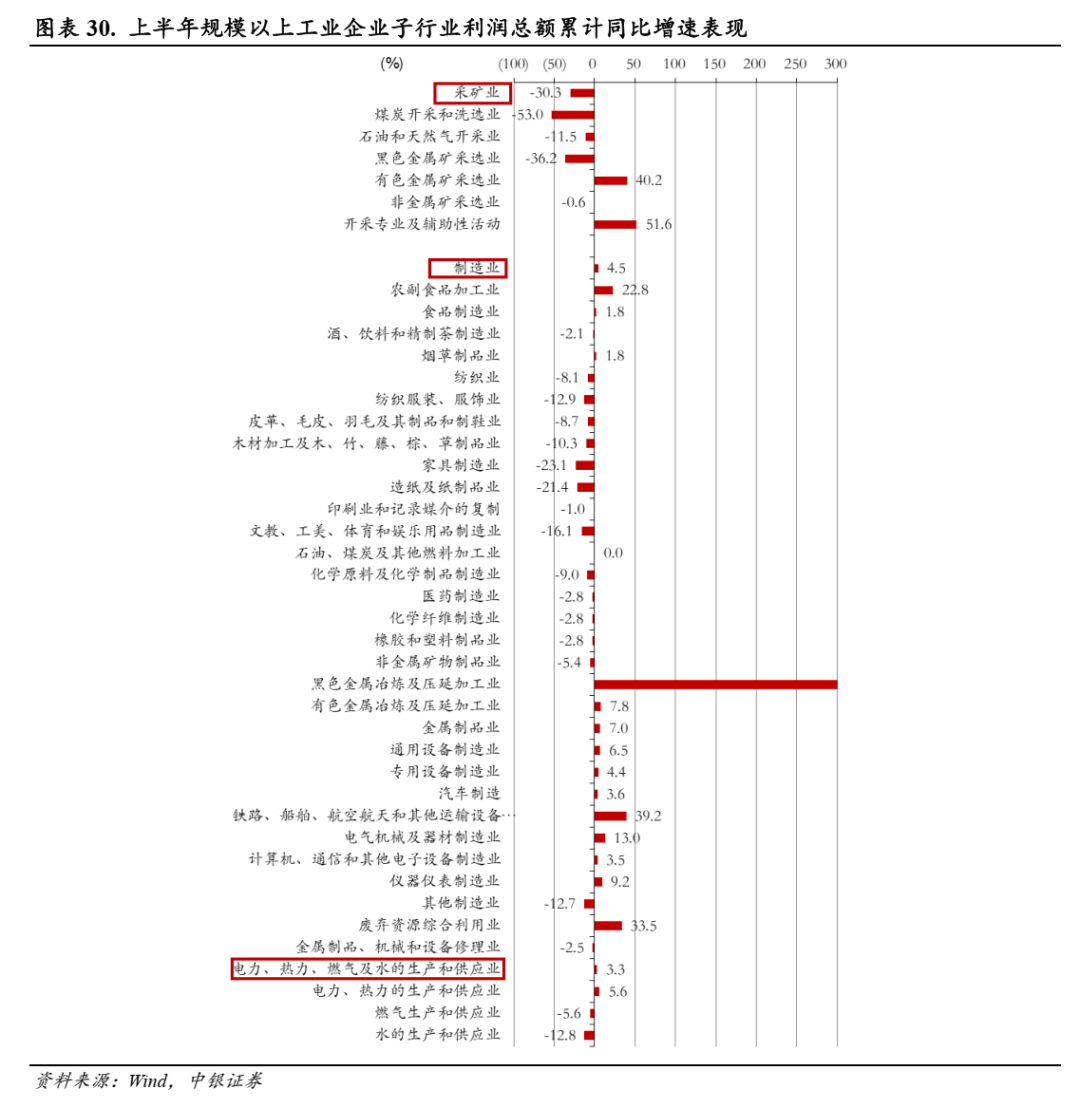

“低通胀”对工业企业盈利能力有所影响。从不同产业的利润表现看,多数采矿业和原材料加工业盈利表现弱势,其中,煤炭开采和洗选业、石油和天然气开采业和黑色金属矿采选业利润总额同比下滑53.0%、11.5%和36.2%。2025年上半年,采矿业及原材料加工业累计拖累当期工业企业盈利5.5个百分点。

工业企业盈利不足一定程度上将影响居民的收入预期。2020年-2024年,城镇储户未来收入信心指数与工业企业利润总额同比增速的相关系数为0.5,具备一定的正相关性。

风险提示:海外发达经济体通胀维持韧性;地缘政治局势复杂化;房地产行业主体预期修复偏慢。

目录

]article_adlist-->

一、生产资料价格是当前国内物价的主要短板

1.1 居民消费的“量”与“价”表现趋异

1.2 当前“低通胀”同样受到上游工业品价格传导的影响

二、我国生产资料价格的影响因素

2.1 大宗商品的海外输入性压力

2.2 装备制造业、建材下游需求仍显不足9

2.3 “内卷式”竞争也是生产资料价格承压的重要原因之一

三、“低通胀”的影响几何?

3.1 “低通胀”对实际利率下行有所干扰

3.2 “低通胀”是内外需弱势的综合表现,对工业企业盈利能力有所影响

风险提示

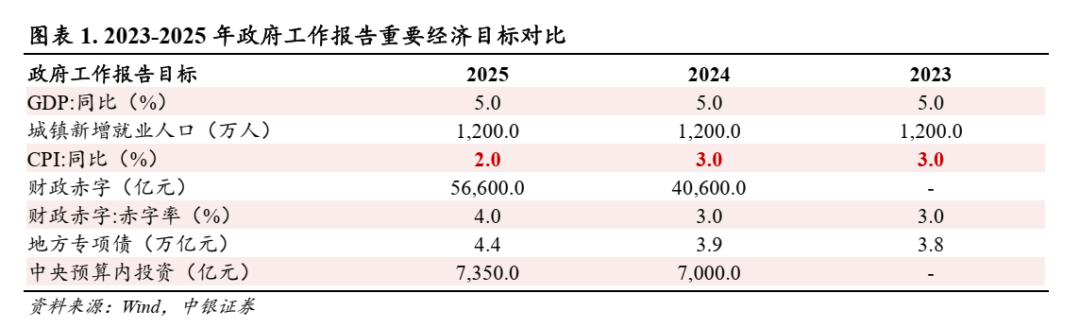

2025年国内经济发展目标延续稳中有进,但通胀同比增速目标有所下调。在政府工作报告指出的发展主要预期目标中,将2025年居民消费价格涨幅目标定为2.0%左右,较去年下调1.0个百分点;值得一提的是,2024年12月,中国CPI累计同比增速实现0.2%,较当年政府工作目标有所差距,国内物价表现持续低位运行,通胀数据同比增速维持低位;今年政策端对物价形势的判断更加务实。

6月23日,中国人民银行2025年第二季度例会召开,在国内外经济金融形势的分析中,会议提出,我国仍面临“物价持续低位运行”;2025年上半年,中国CPI同比增速仍为-0.1%,仍处于同比负增长区间;年内物价延续低位,通胀数据同比增速延续负增长。

本篇报告旨在从成因、影响两方面探讨我们对当前国内“低通胀”的理解。

一、生产资料价格是当前国内物价的主要短板

1.1 居民消费的“量”与“价”表现趋异

作为居民消费者价格表现的重要衡量指标,CPI弱势表现往往被归因于“国内消费不足”,但我们认为,“消费不足”可能不是现阶段消费价格指数弱势的唯一原因。

2025年上半年,中国社会消费品零售总额累计同比增速为5.0%,与1-5月持平。2024-2025年6月,社零累计同比增速均值为4.1%,整体维持上行趋势;而同期CPI同比增速均值仅为0.1%,居民消费的“量”与“价”表现趋异。

而从限额以上商品零售总额的结构表现看,2025年上半年,对当期限额以上商品零售总额同比增速贡献最大的三类消费品分别为粮油食品饮料烟酒类、家用电器音像器材类以及通讯器材类,其中家电和通讯器材对当期同比增速的贡献分别为1.6和1.1个百分点,较2024年均有上行,两类商品或主要得益于“国家补贴”及“消费品以旧换新”政策,年内居民消费意愿回暖有望受“促消费”政策延续提振。

1.2 当前“低通胀”同样受到上游工业品价格传导的影响

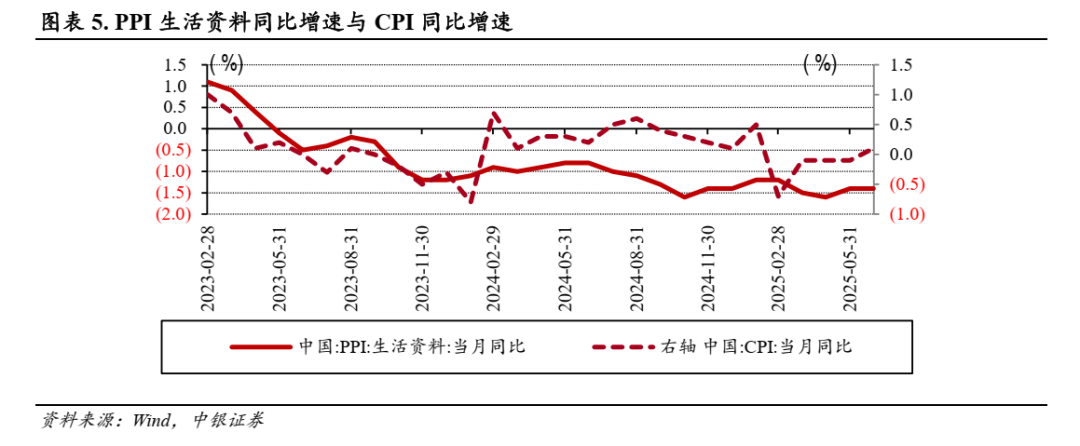

从国家统计局公布的PPI生活资料(下文简称“生活资料”)价格指数结构看,生活资料包括食品、衣着、一般日用品和耐用消费品,与CPI数据结构有所重合;2023年—2025年6月,PPI生活资料价格与CPI当月同比增速的相关系数为0.6,具备一定的正相关性。

而生活资料价格表现受PPI生产资料(以下简称:生产资料)价格的传导影响较为明显:

据图6显示,生产资料价格对生活资料价格具备一定的传导作用,且传导作用具备一定的滞后性。我们将生产资料同比增速向后平移10个月,可观察到生产资料与生活资料的同比增速曲线走势较为相似。据我们测算,2021年1月至2025年6月,在生产资料同比增速曲线向后平移10个月后,两指标相关系数为0.7,具备较强的相关性。

因此,我们认为,前期生产资料价格不振是当前居民消费价格不振的重要原因之一,生产资料价格或是提振当前国内物价的主要环节之一。

二、我国生产资料价格的影响因素

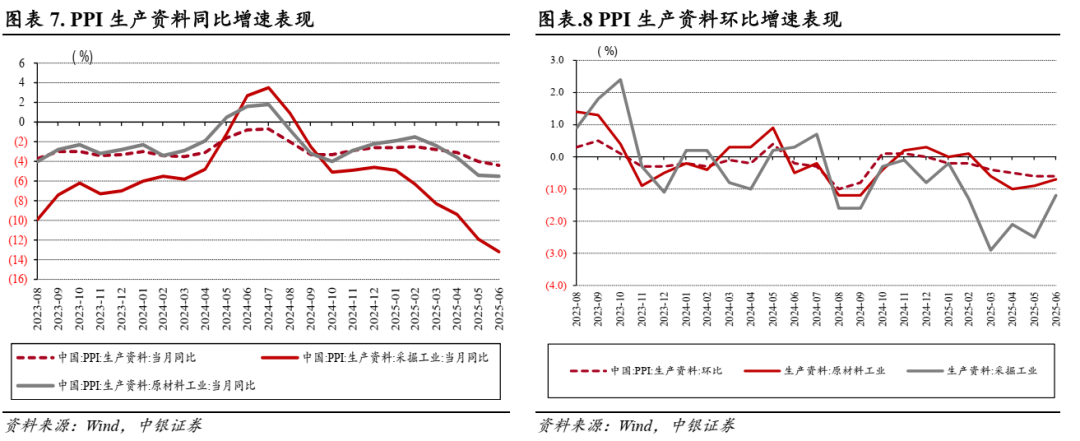

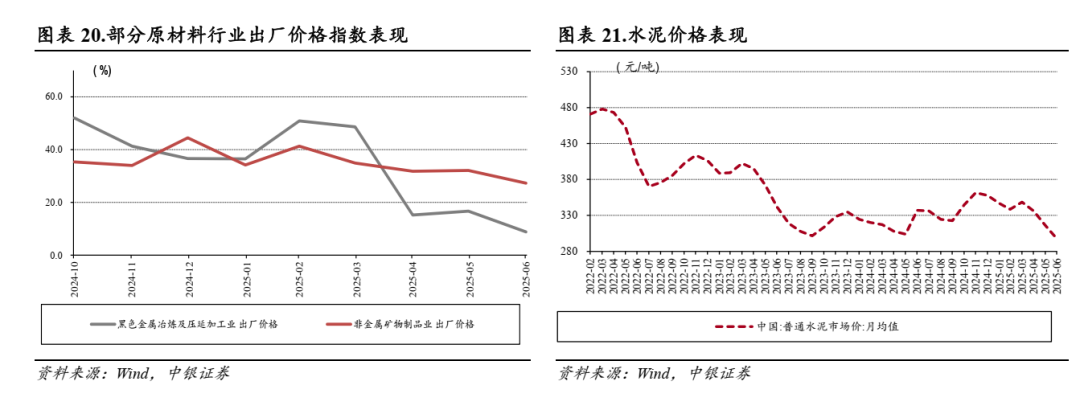

2025年6月,我国PPI生产资料当月同比下滑4.4%,较5月走扩0.4个百分点,其中,采掘工业和原材料工业出厂价格同比分别下滑13.2%和5.5%,较5月均有走扩,此外,以上提及的两行业环比增速均已连续4个月为负。

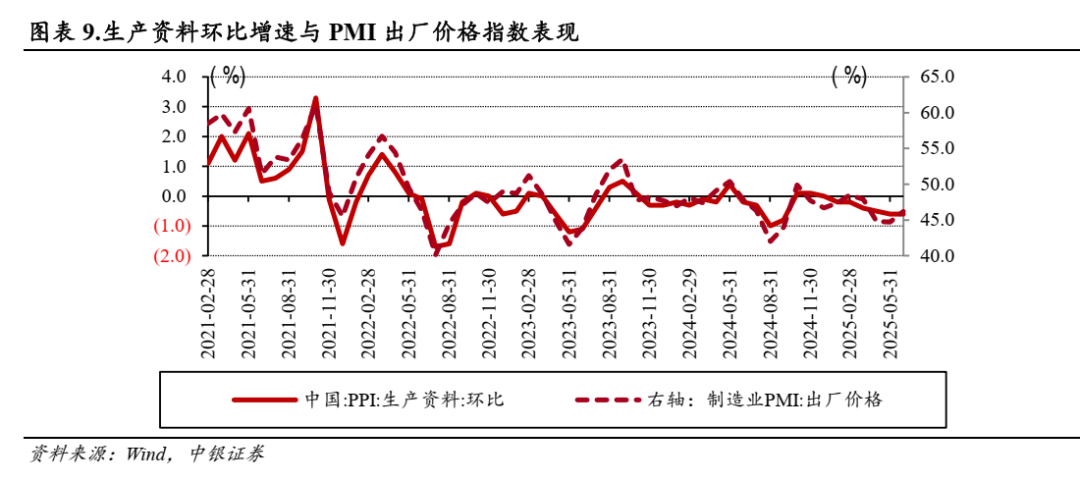

据图9显示,2023年至2025年6月,生产资料价格环比增速与制造业PMI(下文简称“PMI”)出厂价格指数走势较为相似,同期两指标相关系数为0.9,具备较强的正相关性;因此,影响PMI出厂价格的因素,或也在影响生产资料环比增速表现。

在对4月PMI数据的解读中,国家统计局高级统计师赵庆河指出,PMI价格指数表现弱势主要“受市场需求不足和近期部分大宗商品价格持续下行等因素影响”。

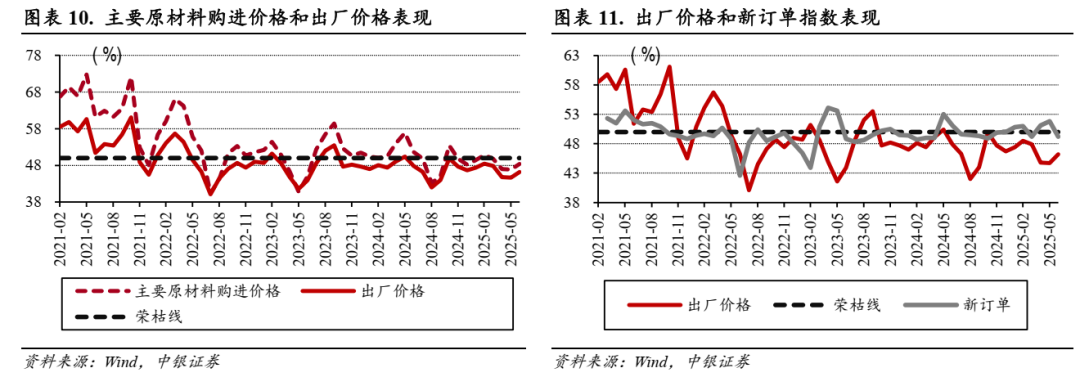

据我们测算,2023年至2025年6月,PMI出厂价格指数与主要原材料购进价格指数的相关系数为1.0,出厂价格与购进价格指数的正相关性较明显,出厂价格受供给端的影响明显。

2.1 大宗商品的海外输入性压力

2025年上半年,矿产品进口规模在我国当期进口总额中占比28.7%,我国矿产品进口规模较大,国际大宗商品价格震荡或对我国原材料购进成本产生直接影响。

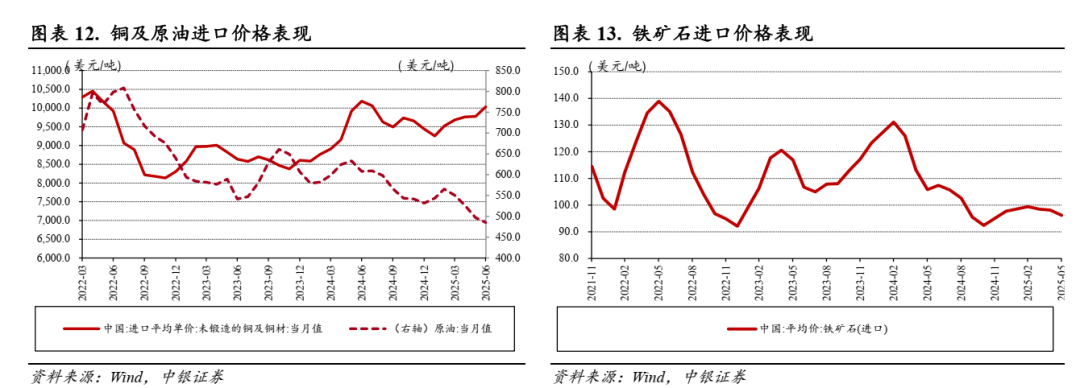

2024年下半年以来,部分重要大宗商品价格震荡下滑,影响我国相关产品进口价格表现。截至5月,铜材、原油进口均价分别实现9777.9和496.7美元/吨,较2024年7月分别下滑281.6和112.3美元。5月铁矿石进口均价为96.2美元/吨,较2024年7月下滑9.5美元。需要说明的是,我国是原油、铁矿石大宗进口国,1-5月,我国两大产品进口金额在同期进口总额中分别占比12.2%和4.7%,国际大宗商品价格震荡或对我国工业品价格造成“输入性”影响。

全球经济增长速度放缓或是国际大宗商品价格下滑的主要原因。今年以来,多个主要国际机构对全球商品价格指数做出预期:其中,世界银行对2025年能源、非能源商品价格指数的预测分别为86.2和110.3,较2024年分别下滑15.3和2.2点;此外,IMF对2025年全球GDP实际增长率的预期为3.0%,较2024年下调了0.3个百分点,其中,对发达经济体、新兴市场的GDP实际增长率预测分别较2024年下调0.3和0.2个百分点。

需要注意的是,原材料购进价格下滑并未明显扩张原材料加工业的利润空间。究其原因,主要是原材料加工制品是我国重要出口产品之一,同样受外需弱势制约,上半年原材料加工制品在我国出口总额中占比8.0%。

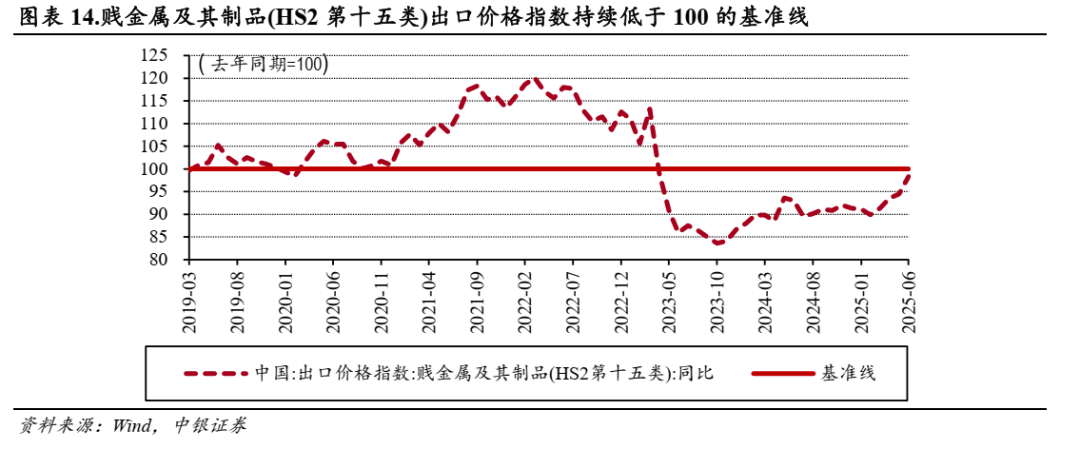

在燃料、黑色金属等商品进口价格下滑的同时,原材料加工产品出口价格或也受到海外需求弱势、国际大宗商品价格震荡等因素影响;2025年6月,我国贱金属及其制品(HS2第十五类)出口价格指数为98.3,仍低于100的基准线,原材料加工产品出口价格整体仍较弱势。

2.2 装备制造业、建材下游需求仍显不足

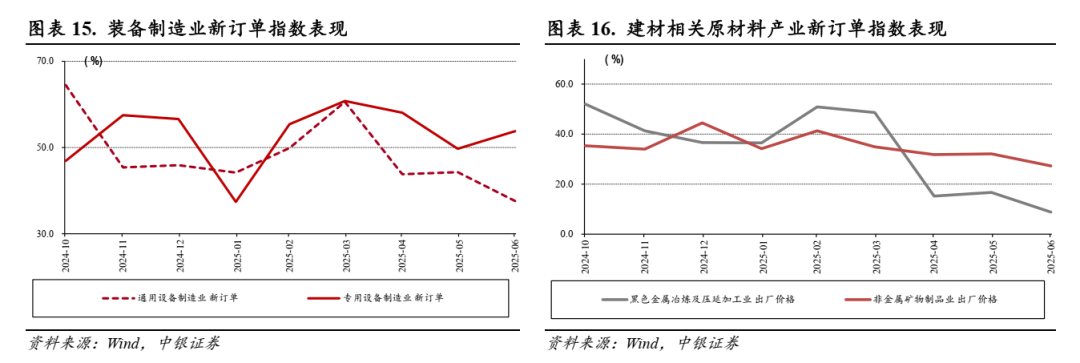

2025年6月,制造业PMI子行业中,装备制造业、建材相关的原材料制造业需求仍较弱势,通用设备制造业、黑色金属及非金属制造业新订单指数均处于收缩区间。当前建筑业开工不足或是产业需求不足的主要原因。

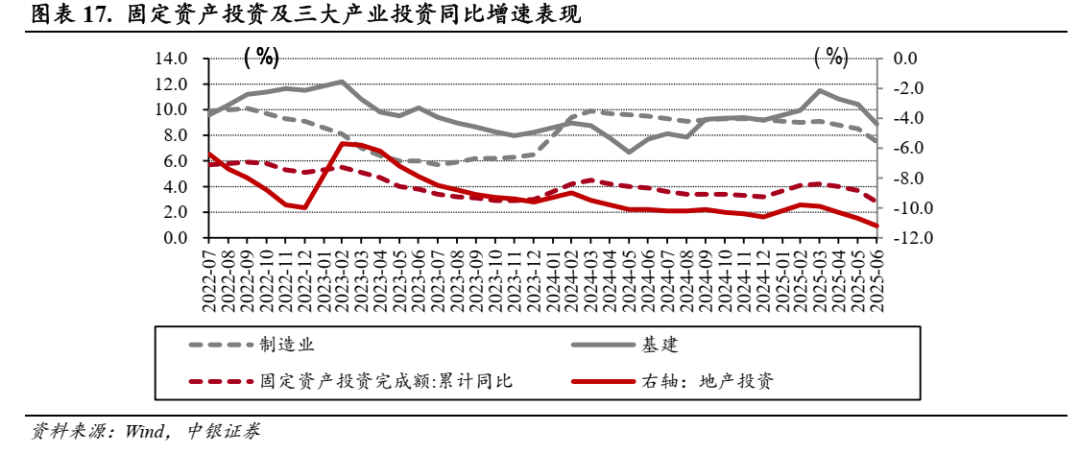

地产投资弱势拖累建筑业投资增速,进而影响建材产业需求。上半年我国固定资产投资完成额累计同比增长2.8%,维持温和增长,但结构短板仍较明显。制造业投资、基建投资及房地产投资增速分别为7.5%、8.9%和-11.2%,固定资产投资内部结构仍在分化。

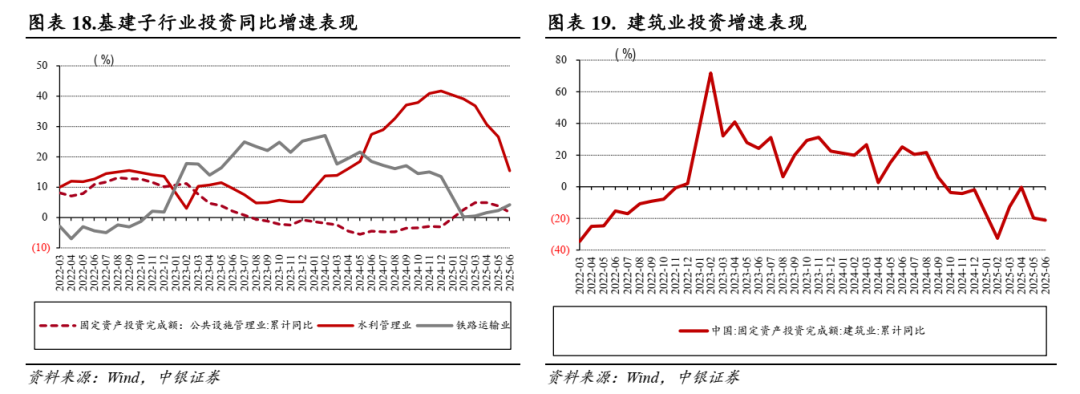

上半年建筑业需求结构也存在分化:一方面,上半年基建子行业中,公共设施管理业、铁路运输业及水利运输业固定资产投资维持同比正增长,增速分别为1.7%、4.2%和15.4%;另一方面,上半年在地产投资的拖累下,建筑业投资同比增速仍为负,建材产业需求受到影响。

短期来看,国内地产投资短板仍存,建材相关产品出厂价格表现普遍较弱;其中,黑色金属加工业在需求不足和“海外输入性”因素的双重影响下,3月以来出厂价格指数持续处于收缩区间。

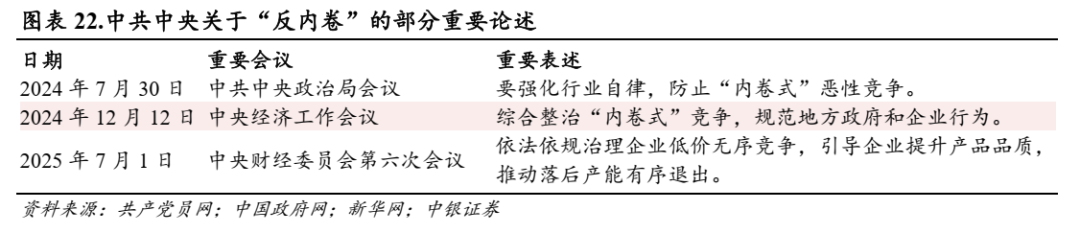

此外,年内非金属矿物制品业出厂价格指数持续处于收缩区间,截至6月,全国普遍水泥市场价月均值为297.3元/吨,较2024年年底继续下滑60.3元,考虑到水泥在我国进口总额中占比较小,上半年仅占比0.02%,非金属矿物制品业出厂价格指数或更多受到建筑业需求不足的影响。

2.3 “内卷式”竞争也是生产资料价格承压的重要原因之一

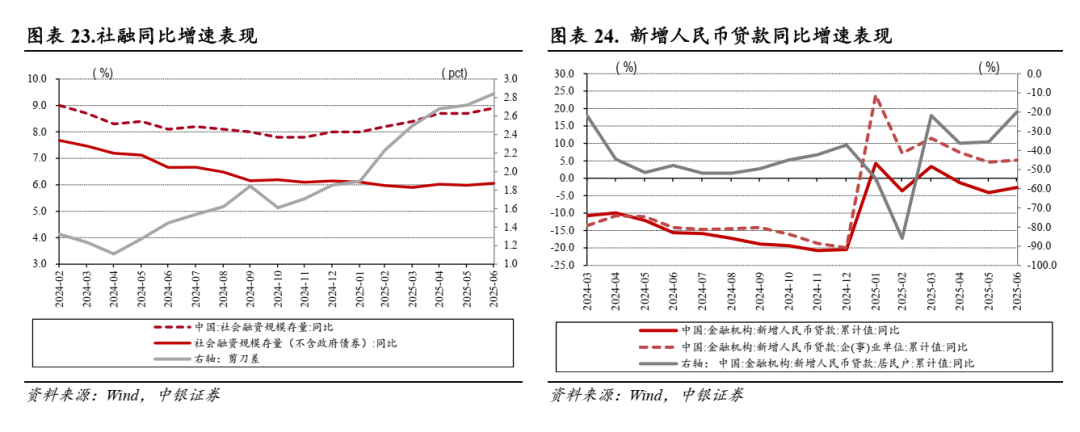

2024年7月,中共中央召开政治局会议,会议提出,要“要强化行业自律,防止‘内卷式’恶性竞争。”2024年中央经济工作会议进一步提出“综合整治‘内卷式’竞争,规范地方政府和企业行为”,政策对“反内卷”的关注度持续提升,旨在引导国内竞争更加健康有序。

全国政协委员、民建中央经济委员会副主任方洁撰文提出,“宏观上内需不足导致的供求失衡、中观上行业进入退出调节能力缺失、微观上企业行为的短视倾向等是造成企业陷入‘内卷式’竞争困局的主要诱因”,而供应商之间“不理性竞争”引发的“低价竞争”或使得工业品出厂价格进一步承压,从而进一步影响企业盈利及居民收入预期。

三、“低通胀”的影响几何?

3.1 “低通胀”对实际利率下行有所干扰

实际利率是“扩大内需”的重要宏观变量;降低实际利率,拉动实体经济各部门的融资成本下行,有望拉动实体经济融资需求,进而扩大国内需求。但“低通胀”直接影响实际利率,或将对实体经济的融资需求释放形成干扰。

3.1.1 我国实体融资需求仍不足

2025年上半年,我国社会融资(报告简称:“社融”)规模存量同比增长8.9%,实体经济融资需求维持稳健。但需注意的是,扣除政府债券融资规模后,我国社融存量同比增速仅为6.1%。

且从以上两增速的剪刀差(社融同比增速减去同期扣除政府债券后的社融同比增速)来看,2024年以来,剪刀差整体维持上行,截至2025年6月为2.84个百分点,政府债券融资对社融增速的支撑作用较为明显,一定程度上反映出实体部门融资需求不足。

此外,上半年中国新增人民币贷款同比下降2.6%,其中居民户单位新增人民币贷款同比降幅为19.9%,当期居民部门融资需求不足。

3.1.2 “低通胀”干扰了实际利率的下行路径

2024年9月以来,为撬动实体部门的融资需求,压降实体经济综合融资成本,政策端积极采取各项举措:

9月26日,中共中央政治局召开会议,提出“要降低存款准备金率,实施有力度的降息”;同年12月,中央经济工作会议提出“实施适度宽松的货币政策”,并将“适时降准降息”。截至2025年7月,重要政策利率均较2024年9月有所下降,1年、5年LPR及7天逆回购政策利率分别下调35、35和10个百分点。逆周期政策有效地推动了我国名义利率下行。

截至6月,我国十年期国债收益率当月均值为1.66%,较2024年9月下行44BP,国内名义利率中枢明显下降。但需注意的是,据我们测算,6月我国实际利率均值为2.84%,较2024年9月上行12BP,微幅上升。我们认为,持续较弱的通胀水平一定程度上干扰了实际利率的下行路径,导致短期实体经济实际融资成本下行受限。

3.2 “低通胀”是内外需弱势的综合表现,对工业企业盈利能力有所影响

3.2.1 上游原材料行业盈利能力受“低通胀”影响明显

2025年上半年,全国规模以上工业企业(以下简称为“工业企业”)实现利润总额34365.0亿元,同比下滑1.8%,工业企业盈利能力仍处弱势。

且从“量”、“价”角度看,上半年工业生产活动整体活跃,但工业品出厂价格或对工业企业盈利仍有拖累。一方面,上半年工业增加值同比增速实现6.4%,生产端仍能对当期工业企业盈利形成支撑。另一方面,上半年PPI、生产资料PPI同比增速仍为负,分别实现-2.8%和-3.2%。

生产资料价格不足是当前国内通胀的重要症结之一,相关行业盈利表现同样表现弱势。从不同产业的利润表现看,多数采矿业和原材料加工业盈利表现弱势,其中,煤炭开采和洗选业、石油和天然气开采业和黑色金属矿采选业利润总额同比下滑53.0%、11.5%和36.2%。2025年上半年,采矿业及原材料加工业累计拖累当期工业企业盈利5.5个百分点。

3.2.2 “低通胀”或影响居民未来收入预期

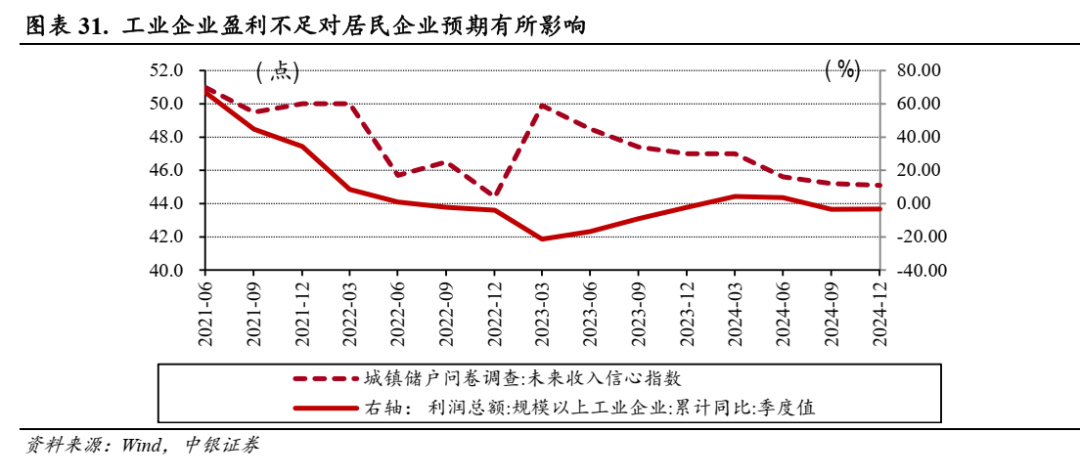

工业企业盈利不足一定程度上将影响居民的收入预期。例如,2023年全年,工业企业盈利累计同比增速维持在负增长区间,当期中国城镇储户问卷调查未来收入信心指数出现下滑,居民收入预期受到一定影响。据我们测算,2020年-2024年,城镇储户未来收入信心指数与工业企业利润总额同比增速的相关系数为0.5,具备一定的正相关性。

2025年上半年,居民人均可支配收入同比增长4.7%,居民收入增速维持韧性,但工业企业盈利弱势对居民收入预期的影响仍然值得关注。

风险提示

海外发达经济体通胀维持韧性

若欧美通胀回落速度偏慢,海外高利率环境将继续影响全球经济复苏进程。

地缘政治局势复杂化

特朗普关税政策及俄乌冲突的不确定性仍存,中东地区局势日益紧张,可能影响全球经济复苏前景。

房地产行业主体预期修复偏慢

房地产行业是国内需求的重要“短板”,在政策集中发力的背景下,房地产投资、销售数据改善均需行业主体预期修复。

风险提示及免责声明

本订阅号仅面向中银证券客户中符合《证券期货投资者适当性管理办法》规定的专业投资者,若非前述专业投资者,请勿订阅、接收或使用本订阅号中的任何信息,中银证券及其雇员不因接收人收到本信息而视其为服务对象。

本订阅号所载信息均选自中银证券已发布的证券研究报告,为免对报告摘编产生歧义,请以报告发布当日的完整内容为准。须关注的是,本信息所含观点仅代表报告发布当日的判断,中银证券可在不发出通知的情形下发布与本信息所含观点不一致的证券研究报告。

本订阅号所载信息仅供参考,在任何情况下不构成对任何机构或个人的具体投资建议,中银证券及其雇员不对任何机构或个人使用本信息造成的后果承担任何法律责任,投资者应自主作出投资决策并自行承担投资风险。

本订阅号所载信息版权均属中银证券。任何机构或个人未经中银证券事先书面授权,不得以任何方式修改、发送或者复制本订阅号所载信息。如因侵权行为给中银证券造成任何直接或间接损失,中银证券保留追究一切法律责任的权利。

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

168股票配资平台,股票配资体验,国投证券软件下载提示:文章来自网络,不代表本站观点。